O imposto de renda e os investimentos

Depois de conhecer influenciadores em educação financeira você aprendeu alguns novos termos e realizou investimentos em 2019?

Pessoas como Nathalia Arcuri, Thiago Nigro e Bruno Perini divulgam seus conteúdos relacionados à educação financeira tanto por meios gratuitos (canais em redes sociais), bem como por meio de cursos e livros. Inclusive, após o sucesso e aceitação das perspectivas apresentadas por eles, surgiram diversas novas pessoas que também abordam o tema. Portanto, é fácil dizer que o tema “investimentos” recentemente se popularizou no Brasil.

É comum, portanto, encontrar brasileiros que realizaram investimentos em 2019 e agora, na época de entregarem a Declaração do Imposto de Renda, estejam com muitas dúvidas. Pretendemos, então, apresentar aspectos gerais do imposto de renda e os investimentos.

A princípio, deve-se deixar claro que os investimentos podem (ou não) ter que ser declarados na Declaração Anual do Imposto de Renda. Então, a isenção de rendimentos anuais até R$ 22.847,77 também é válida para os investimentos. Ainda assim, mesmo que seja isento, você pode ser obrigado a apresentar a declaração.

Antes de qualquer coisa, busque o Informe de Rendimentos em sua corretora. Lá estarão as informações resumidas do seu investimento.

Você já deve saber que os investimentos no Brasil são divididos em Renda Fixa e Renda Variável. Falaremos sobre o imposto de renda nas espécies de investimentos mais comuns, tais como: Tesouro Direto, CDBs, Fundos de Investimento e Ações.

RENDA FIXA

A poupança embora não seja, necessariamente, um tipo de investimento foi muito popular no Brasil. Seus rendimentos possuem isenção do imposto de renda. Este é o único aspecto que pode torná-la interessante, considerando que quase todos os investimentos em Renda Fixa são tributados pelo imposto de renda.

De forma bastante resumida, a Renda Fixa assemelha-se a um empréstimo cuja rentabilidade já está apresentada, ou seja, não está sujeita às variações de mercado (por exemplo). Ao tratarmos da Renda Fixa Pública estamos falando de empréstimos ao governo. Ao tratarmos da Renda Fixa Privada estamos falando de empréstimos a instituições privadas (bancos, por exemplo). Em ambos os casos o investidor espera receber juros pelo empréstimo realizado.

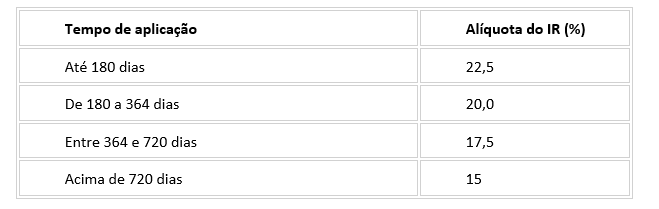

Na Renda Fixa Pública há o Tesouro Direto, forma de empréstimo ao Tesouro Nacional. Na Renda Fixa Privada, foram popularizados os CDBs – Certificados de Depósitos Bancários. Estas espécies de investimentos são tributadas de forma bastante semelhante pelo imposto de renda.

Elas obedecem a Tabela Regressiva do imposto, que considera o prazo do investimento. Isto é, quanto mais tempo você investe, menos você paga. Veja:

O Imposto de Renda nestas espécies de investimento é calculado apenas sobre os rendimentos do período. Isto significa que o valor inicialmente investido não é afetado.

Vale lembrar também que o imposto é retido na fonte, ou seja, o investidor não precisa se preocupar em realizar o pagamento, pois a corretora faz a retenção e recolhe o valor à Receita Federal. Você precisará, entretanto, das informações (Informes de Rendimentos) para a declaração (se for o caso).

Caso o investidor possua títulos em mais de um banco/corretora, ele deverá separar cada um deles por instituição na declaração.

Ainda na Renda Fixa Privada podemos citar as LCI/LCA – Letra de Crédito Imobiliário e Agropecuário. Em geral, este tipo de investimento possui um valor inicial alto e, por isso, não se popularizou tanto quanto outros títulos. Inobstante, eles são isentos de imposto de renda.

RENDA VARIÁVEL

Se os investimentos em Renda Fixa são aqueles cuja rentabilidade é conhecida do investidor, nos investimentos em Renda Variável ele desconhece a rentabilidade futura. Os investimentos aqui possuem risco muito maior e justamente por isso podem atingir rentabilidades excelentes. Trataremos de dois dos tipos de investimento em Renda Variável no Brasil mais comuns: Fundos de Investimentos e Ações.

De fato, o imposto de renda incide em ambas as espécies de investimentos, embora tenham regras distintas. Por ora, vale dizer que o investidor que negocia na Bolsa de Valores deve – obrigatoriamente! – entregar a DIRPF (Declaração Anual do Imposto de Renda da Pessoa Física), ainda que esteja isento do imposto.

Sobre os FUNDOS DE INVESTIMENTOS, eles são formados por uma carteira de ativos financeiros (são, de fato, um produto financeiro). São montados, geridos e oferecidos por administradoras que disponibilizam cotas para captação de recursos. Portanto, podem ser vistos também como um tipo de investimento indicado justamente para quem não quer administrá-los diretamente ou não possui competência técnica para tanto.

É comum utilizar o exemplo do condomínio para compreensão do que é um Fundo de Investimentos. Afinal, de fato ele funciona de forma bastante semelhante a um condomínio, onde cada morador adquire uma cota (um apartamento), paga uma mensalidade para a administração e segue algumas regras.

Existem vários tipos de fundos, como os ETFs (que são fundos de ações negociados em bolsa, com rentabilidade atrelada a índice de ações). Porém, focaremos o presente artigo nas principais categorias de Fundos, que podem ser divididas em Fundo de Curto Prazo, Fundo de Longo Prazo, Fundos imobiliários e Fundos de ações. A tributação dependerá do período no qual o investidor permaneceu na aplicação.

Em geral, a tributação dos Fundos de Investimentos obedecem também à Tabela Regressiva do Imposto de Renda (colacionada acima) e o imposto é retido na fonte pelas administradoras (o que não significa que o investidor não deva apresentar a DIRPF).

Os FUNDOS DE CURTO PRAZO caracterizam-se pela duração média de 01 (um) ano do investimento. Por conta disto, sofrem incidência de 22,5% de IR para aplicações de até 180 dias e de 20% de IR para aplicações acima de 180 dias.

Os FUNDOS DE LONGO PRAZO têm duração média igual ou superior a 01 (um) ano. Deste modo, submetem-se integralmente à Tabela Regressiva do imposto.

Neste momento cabe-nos destacar o COME-COTAS. O nome informal representa exatamente sua atividade, pois ele reduz o número de cotas detidas pelo investidor no Fundo. Ele representa a retenção semestral de imposto de renda sobre o rendimento do período. É como se o Governo realizasse um resgate parcial do investimento, a título de recolhimento do imposto (que é sempre cobrado na alíquota mínima do fundo: 20% para fundos de curto prazo e 15% para fundos de longo prazo). Assim, a cada 06 (seis) meses, os fundos automaticamente deduzem este imposto de renda dos cotistas em função do rendimento obtido no período.

Esta sistemática faz com que, semestralmente, o valor das cotas do fundo seja reduzido, prejudicando o efeito dos juros compostos. Justamente por isto o come-cotas é tão relevante (negativamente) para a rentabilidade do investimento. Inclusive, não há come-cotas nos Fundos Imobiliários e Fundos de Ações.

Quando do resgate ou venda das cotas, o investidor deverá apurar o imposto de renda e, se for o caso, recolhê-lo.

Quanto aos FUNDOS IMOBILIÁRIOS (FIIs), este se tornaram bastante populares no país também por conta de algumas medidas do governo, tal como a isenção dos rendimentos/alugueis periodicamente recebidos pelos investidores.

Além disto, independentemente do subtipo de fundo imobiliário, o investidor deverá apurar o imposto de renda a uma alíquota fixa de 20% sobre os lucros obtidos com a valorização das cotas do fundo no momento de sua venda. Note, portanto, que este tipo de investimento não se submete à Tabela Regressiva.

Quanto aos FUNDOS DE AÇÕES, estes se caracterizam por manter, no mínimo, dois terços de seus recursos alocados na Bolsa de Valores. Sua tributação é realizada por meio da alíquota única de 15% e o imposto apenas será cobrado no momento do resgate.

Sobre a tributação das AÇÕES negociadas diretamente na Bolsa de Valores, ao contrário do que acontece em outros investimentos, o imposto de renda sobre a venda de ações deve ser recolhido pelo próprio investidor em cada mês em que essas operações ocorreram (não há retenção na fonte). O pagamento deve ser feito até o último dia útil do mês posterior ao da apuração.

Conforme mencionado, todos os investidores que negociam ações na Bolsa de Valores precisam enviar a declaração anual (DIRPF), independente de lucro ou prejuízo.

Outrossim, para operações realizadas na Bolsa De Valores há o denominado (informalmente) “imposto dedo-duro”. A corretora retém apenas um pequeno valor quando das ações (0,005% do valor bruto da venda para operações consideradas “comuns”, 1% do ganho bruto da operação no day trade) e o recolhe `Receita Federal.

Deste modo, a Receita toma conhecimento da existência da operação e aguarda que o investidor a declare e recolha (se for o caso) o restante do imposto devido.

Quanto às ações, há dois tipos de tributação: day trade e operações comuns.

A Receita definiu uma tributação diferente para o imposto de renda em daytrade (compra e venda no mesmo dia) e em operações normais (compra e venda em datas diferentes). Inobstante, ambas as espécies de tributação permitem o abatimento de prejuízos anteriores.

A alíquota do imposto de renda é fixa de 20% para Day Trade e de 15% para Operações Comuns.

De fato, existem calculadoras/programas na internet que calculam quanto o investidor deverá recolher. Entretanto, a melhor dica é a manutenção pelo investidor de planilha simples para ter o controle de todas as operações de compra e venda de ações feitas ao longo do mês e do ano.

A planilha deve ser simples, onde seja fácil identificar os ganhos e as perdas. O investidor pode utilizar as notas de corretagem fornecidas pela corretora na qual negocia as ações para saber exatamente quanto pagou pelas ações na compra e quanto recebeu na venda. Após, deve somar os ganhos (ou prejuízos) líquidos das vendas feitas no mês para cada tipo de operação (comum ou day trade).

Se o investidor apurar prejuízo líquido em algum mês não precisará recolher o DARF (Documento de Arrecadação de Receitas Federais) e ainda poderá usar a perda para reduzir a base de cálculo do imposto nos meses seguintes, quando houver ganho.

Caso o investidor apure imposto a pagar deverá, é claro, gerar um DARF até o último dia útil do mês seguinte, utilizando o código 6015 (se for pessoa física) ou 3317 (se for pessoa jurídica).

Quanto à isenção, apenas as vendas de ações em montante inferior a R$ 20 mil dentro de um mesmo mês estão isentas de imposto de renda. Porém, operações do tipo day trade (compra e venda no mesmo dia) não possuem isenção, independente do valor.

Mesmo assim, o investidor não deve descuidar das transações isentas. O ganho líquido delas precisa ser informado na declaração anual, em um campo específico da ficha “Rendimentos Isentos”.

Os dividendos recebidos periodicamente são isentos.

Dito tudo isto, o investidor está apto realizar sua própria DIRPF – Declaração do Imposto de Renda, especialmente o investidor iniciante (que começou a realizar investimentos em 2018/2019 e ainda não possui experiência). Deste modo, sugerimos que o investidor tente realizar sua declaração e, caso não consiga, procure o profissional habilitado para tanto. Entretanto, não deixe de entregar a declaração, salvo se estiver desobrigado. Afinal, a multa pode ser bem alta.

Aline Guiotti Garcia, advogada tributarista.

Leia Também:

- Acompanhe nossas redes sociais: Instagram – LinkedIN

- Nosso Site: dradv.com.